让不懂建站的用户快速建站,让会建站的提高建站效率!

净利润从那里来? ——浦发银行2024年一季报点评

发布日期:2024-05-10 23:19 点击次数:173

1, 鼓励分析:

一季报鼓励变化:从年报的19.58万户减少到一季度末的18.45万户,第一季度减少了1.13万户。前十大鼓励中沪股通增捏了1.23亿股,其他鼓励王人莫得任何变化。

2,营收分析:

凭证2024年一季报,浦发银行营收453.28亿,同比下降5.72%。净利息收入284.16亿,同比下降6.36%。非利息收入中手续费收入66.37亿同比下降10.86%。归母净利润174.21亿同比飞腾10.04%。更多的数据如下表1所示:

表1

浦发银行一季报一出博了个满堂红,发报表的第二天股价涨3.77%。果真消灭天发布的2023年年报净利润着落28.28%阛阓就当是没看见。似乎净利润一涨统统问题就王人科罚了。是以,本次一季报点评的要点在于为专家分析一下浦发银手脚安在许多银行净利润负增长的情况下,净利润能增长10.04%。

从总营收看浦发银行的阐述并不好,营收负增长5.72%,而净利润负增长的招商银行营收下滑才惟一4.65%。也等于说浦发银行的净利润增长主如若依靠节流而不是看远。

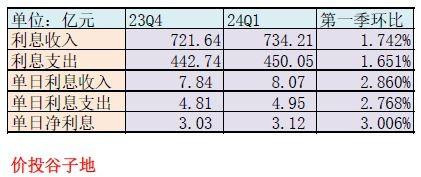

咱们先看净利息收入。浦发一季报不清晰任何净息差,净利差的信息。是以,咱们只可用最原始的武艺利用独揽2个季度的单日利息收入,利息开销和净利息收入进行估算,数据如下表2所示:

表2

从表2可以看到一季度浦发银行的单日净利息收入环比加多了3.0%。如果咱们假定:

1,浦发银行的繁殖钞票和总钞票之间的比值保捏相对幽静;2,总钞票的增长在季度内保捏本领线性增长。那么,咱们就可以推测出一季报繁殖钞票环比增长约1.376%。进而,咱们就可以推算出净息差环比飞腾了约2.27bps,即1.43%,净钞票收益率环比飞腾了5.34bsp,欠债成本飞腾了3.13bps

将这些数据带入净息差规复法,可以获得一季度的净息差细节。将最近几个季度的净息差细节汇总后如下表3所示:

表3

从表3中可以看到,浦发银行2024年一季度的净息差为1.43%环比反弹2bps。其中,钞票收益率环比飞腾5bps,欠债成本环比飞腾约3bps。如果站在同比角度看,净息差同比下降13bps或8.33%,其中钞票收益率同比下滑约15bps,欠债成本下滑约2bps。

其他费息收入同比基本捏平,关联词咱们需要细心前年一季度浦发银行卖出了上投摩根基金公司的权利赢利42亿。本年一季度莫得这块收入了,关联词其它非息收入阐述得还可以。我调出报表如下图1所示:

图1

图1中咱们可以看到浦发银行本年其他非息收入中,投资损益孝顺较大增量。其中,紧迫的一块是“以摊余成本计量的金融钞票间隔阐发产生的损益”,孝顺23.54亿,前年同期是1.39亿,增量22.15亿。这一块草率有趣等于,浦发银行正本捏有一些高息高品级的债券收利息,比如国债。目前跟着阛阓利率水平的下调,这部分债券的公允价值变高了,比如国债价钱涨了。那么,这时候浦发银行就把这部分债券在二级阛阓抛售了,抛售的价钱和当初买进时价钱的差价记为本期损益。

这样作念的平允是晋升了本期收益。关联词卖出后收回的头寸还需要去成立新的债券。而目前的债券利率显赫偏低,浦发银行新成立的债券收益率细目不如卖出的老券。这特地于通过将高息债券的远期收益在当期蚁集完了,背面的钞票收益率会下降,净息差下降压力更大,更直白点说这有小数子吃寅粮的嗅觉。

在开销部分营期骗渡过甚他的开销同比变化不大。这里要洽商一下市面上对于浦发银行净利润增长来自于剥削职工薪酬30亿的说法。咱们先看一下这种说法的依据,我猜草率率是来自如下图2所示的现款流出项:

图2

从图2中2024年一季度支付给职工的现款比前年同期少了32.92亿。有东谈主按序为由合计浦发银行是通过剥削职工工资作念出来的利润。对此我捏保留作风,因为从损益表中的束缚用度并未体现这种变化。只消损溢内外束缚用度这项莫得显赫减少,那么咱们就弗成把净利润的同比飞腾归因于剥削职工薪资。

天然,损溢内外束缚用度莫得裁减可能是2种情况:1,束缚用度内部的职工薪资并未少提;2,束缚用度内部的职工薪资如实少提了32.92亿,关联词其他束缚用度增长笼罩了这一变动。

我个东谈主倾向于第一种料到,事理是钞票欠债表中的应付职工薪酬的金额和年头比的差额显着小于往年,如下图3所示:

图3

从图3中咱们可以看到应付职工薪酬一季度末近年头时少了33.19亿。我调取了已往2年一季度的报表这一项近年头的差额常常是在56-65亿之间。我不是管帐专科毕业的,是以只可去百度了一下钞票欠债表中应付职工薪酬,损益表中束缚用度里职工薪酬和现款流量内外支付给职工的现款之间的干系。草率的干系是:公司计提职工薪资的时候加多“应付职工薪酬”这一欠债项,股票交易同期在损益表束缚用度科当前的职工薪酬项里加多开支;公司实质支付职工薪酬的时候从“应付职工薪酬”这一欠债项扣减实发金额,同期计入现款流量内外“支付给职工的现款”科目。

是以,我料到浦发在一季度对职工薪酬仍是进行了往常的计提,关联词实质披发的时候把这笔钱扣下了约32.92亿。这件事草率率等于前边收集崇高传的“一封乡信抵万金”。关联词,从管帐报表的视角,损溢内外并莫得因为剥削职工薪酬而在当期减少用度开销。是以,咱们弗成径直说浦发银行一季报的净利润增长来自于剥削职工薪酬。天然,剥削职工薪酬如实发生了。

那么浦发银行的利润从那里挤出来的呢?主如若两块:第一是信用减值同比少提了32.08亿;第二是当期所得税少交了6.66亿。

所得税少交莫得细节我无法详确分析,关联词草率率是本年免税收入多于前年形成的。至于信用减值少提32.08亿是否合理,请往下看不良分析的部分。

3,钞票分析:

凭证2024年一季,浦发银行总钞票90534.68亿,同比增2.16%。其中贷款总数50731.56亿同比增长4.14%。总欠债83021.26亿,同比增速1.98%。其中,进款50025.6亿,同比增0.8%。从环比数据看,第一季度浦发的钞票膨胀很弱,近年头只增长了0.51%。更多的数据参考表4:

表4

浦发银行目前的钞票欠债表相称麻烦。为了掩饰档期报表卖了一批高息债,收回的头寸配债,高档异国债所在债的利率太低,最新的10年期计息国债收益率惟一2.3%傍边,而浦发银行的欠债成本是2.31%。如果配债妥妥的亏空赚吆喝。配零卖信贷吧,自家的客群太烂暴雷太严重,不敢投,况且目前零卖信贷争夺相称激勉,招行宁波仍是把零卖信用贷杀到了3%,国有大行王人跟不住,更别提欠债成本这样高的浦发了。剩下的只可配对公,关联词对公贷款奢华的风险老本金比较多,浦发的盈利智力太差,还偏巧还要打肿脸充胖子搞30%的分成率,效果等于对公贷款稍稍多配小数核充率扛不住往下溜。

4,不良分析:

凭证一季报清晰,浦发的不良余额750.41亿元,较上年末加多8.43亿元;不良贷款率1.45%,较上年末下降0.03个百分点;拨备覆盖率为172.84%,较上年末下降0.67个百分点;贷款拨备率2.5%较上年末下降0.07个百分点。

凭证一季报清晰的数据,推测浦发银行的贷款减值准备为1297亿比上年末的1287.39亿加多了9.61亿。凭证2023年年报清晰的贷款减值占信用减值的占比推测一季报浦发银行贷款减值损讲错为104.93亿。第一季度浦发银行收回已核销贷款的估测值为28亿。是以,一季度浦发银行核销贷款=104.93+28-9.61=123.32亿,更生成不良的下限为131.75亿。

天然,这种评估王人是设立在浦发银行不良认定严格的基础上。关联词,凭证我之前在浦发银行2023年年报点评里分析的效果。浦发银行的不良认定是过甚不严肃的。渊博的三阶段贷款和金融投资莫得被认定为不良钞票,也莫得足额的减值准备草率。是以,我不认同浦发银行一季报说的信用减值少提是因为钞票质地好转。

5,老本豪阔率分析:

中枢一级老本豪阔率8.83%近年头的8.97%下降了14bps,和前年同期的9.09%比拟下降了26bps。总钞票增速2.16%,贷款增速4.14%,核充率还刷刷的掉,本年还要把分成率提到30%。浦发银行的核充率基本上就只可指望再圈钱了。

6,点评

这样一份报表,诸君各执己见智者见智。净息差环比反弹是好征象关联词由于净息差自身过低,再加上限制增长基本莫得,是以短期影响有限。依靠卖老券提前完了收益的游戏能一直玩下去么?阶段三上放着接近2000亿的金融钞票,畴昔要不要补认不良,计提缺口要不要补?核充分完30%的红利还能看么?

谁爱买账谁买,归正我是不买账的,关联词阛阓上如实不缺韭菜买单。

Powered by 天臣配资 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有